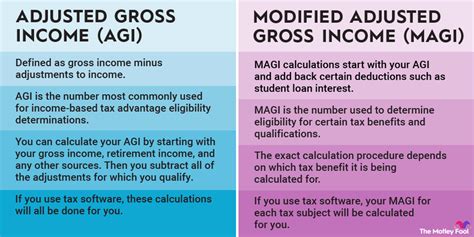

調整国外所得金額とは?

調整国外所得金額という言葉を聞くと、少し複雑に感じるかもしれません。しかし、これは外国株式取引を行う際にとても重要な概念です。特に、米国株式の配当を受け取る投資家にとっては、知っておくべきポイントです。調整国外所得金額とは、損失の繰越控除などを適用する前の国外所得金額を指します。つまり、米国株式の配当の場合、配当金額そのものがこれに該当します。

繰越控除って、どういうこと?

さて、ここで出てくる「損失の繰越控除」というものも、外国株取引をするうえで知っておくべき事項です。繰越控除には、純損失や雑損失、さらには上場株式等に係る譲渡損失の繰越控除があります。これらは、前年以前に発生した損失を翌年以降の所得から差し引くことができる制度です。

繰越控除の種類

- 純損失の繰越控除: 事業所得や不動産所得などの赤字を次年度以降に繰り越すことができる。

- 雑損失の繰越控除: 災害などによって生じた損失を翌年以降に繰り越す制度。

- 譲渡損失の繰越控除: 上場株式等の譲渡による損失を繰り越すことが可能。

外国税額控除ってお得なの?

外国株式に投資する際、外国で課された税金に対して外国税額控除という制度を利用できます。これは、日本国内での税金から、外国で支払った税金を控除することを可能にする制度です。では、この控除がどのように計算されるのか、次に詳しく見ていきましょう。

外国税額控除の計算方法

外国税額控除は次の計算式で求められます。

所得税の控除限度額 = その年分の所得税の額 × (その年分の調整国外所得金額 / その年分の所得総額)

この計算式は、外国で支払った税金のうち、どれだけが日本で控除されるかを決定します。アメリカの税金が仮に10%であった場合、その全てが戻ってくるわけではありませんが、一定の割合は日本の税金から控除されるため、非常にお得です。

実際に計算してみよう!

では、具体的な例を見てみましょう。

| 項目 | 金額 |

|---|---|

| 年間所得税 | 500,000円 |

| 調整国外所得金額(米国株配当) | 100,000円 |

| 所得総額 | 1,000,000円 |

| 米国で支払った税金(10%) | 10,000円 |

この場合、外国税額控除の限度額は次のように計算されます。

500,000円 × (100,000円 / 1,000,000円) = 50,000円

従って、米国で支払った10,000円の税金は、日本での税金から全額控除されます。

よくある質問

調整国外所得金額はどのように算出されるのですか?

調整国外所得金額は、国外で得た所得のうち、損失の繰越控除を適用する前の金額です。米国株の配当金額がこの例に該当します。

外国税額控除を受けるための条件は何ですか?

外国税額控除を受けるためには、外国で課された税金が日本国内の税金と同じ種類である必要があります。また、確定申告時に必要な書類を提出することも必要です。

繰越控除を適用するメリットは何ですか?

繰越控除を適用することにより、前年以前に発生した損失を次年度以降の所得から控除できるので、税負担を軽減することができます。

外国税額控除と繰越控除は併用できますか?

はい、外国税額控除と繰越控除は併用可能です。ただし、両方の控除を受けるためには、それぞれの条件を満たす必要があります。

米国株以外の外国所得も調整国外所得金額に含まれますか?

はい、米国株以外の外国で得た所得も調整国外所得金額に含まれます。ただし、所得の種類によっては異なる扱いを受ける場合があります。

結論

外国株式取引を行う際には、調整国外所得金額や外国税額控除の理解が重要です。これらの制度を上手く活用することで、税金の負担を軽減し、投資効果を最大化することが可能です。日本での税制をうまく利用し、賢い投資を心掛けましょう!